Za produkty zakoupené prostřednictvím některých odkazů v tomto článku získáváme provizi.

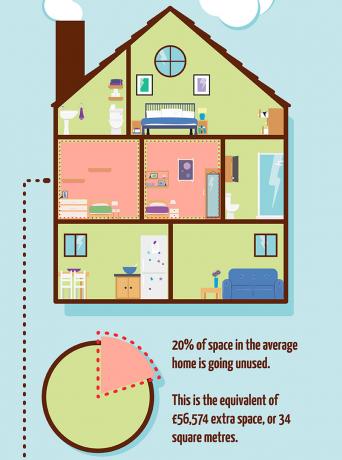

Uvažovali jste někdy o finanční hodnotě nevyužitého prostoru ve vašem domě? Překvapivý nový výzkum ukazuje, že průměrný dospělý ve věku nad 50 let ve Velké Británii sedí na nevyužitém prostoru v hodnotě 56 574 liber v hodnotě Domov.

Studie zjistila, že jakmile děti odletěly z hnízda, starší generaci zbývá ve svých domovech 34 metrů čtverečních prázdného prostoru.

S průměrná cena domu v hodnotě 276 393 GBP se každý metr čtvereční rovná hodnotě 1 669 GBP.

Příbuzný: Přesně tolik úložného prostoru získáte v nově postavených domech-a může vás to šokovat!

Heather Hobhouse

„Náš průzkum zjistil, že v rodinných domech prázdných hnízdišť je dost místa, kam se chystáme plýtvání, a není to jen prostor - ale možné finanční plýtvání, “vysvětluje Mark Gregory, zakladatel a Generální ředitel společnosti Supermarket s vydáním vlastního kapitálu, který zadal výzkum.

S typicky dvěma neobsazenými pokoji dvě pětiny tvrdí, že se jejich dům cítí prázdnější, když se jejich děti odstěhovaly.

Teprve po dvou letech a sedmi měsících se mnozí chopili příležitosti proměnit prostor. Obvykle do tělocvičny, domácí kanceláře nebo dokonce do řemeslné místnosti, o které vždy snili.

Studie odhalila, že 38 procent respondentů sní o luxusních lokalitách a utrácí peníze na dovolené, aby si svůj důchod užily co nejlépe.

Polovina dotázaných však uvedla, že se v budoucnosti obávají o své finanční zabezpečení.

Simon Whitmore

Mark dále říká: „Výzkum zdůraznil, že mnoho lidí starších 50 let efektivně sedí na tisících librách ztraceného prostoru. Pomoc při uvolnění kapitálu by mohla být použita ke zmírnění finanční situace lidí, zvýšení důchodu nebo k tomu, aby mohli v pozdějším věku prozkoumat různé další příležitosti. “

Zatímco průměr nad 50 bezpečně střeží na svém bankovním účtu 18 113 liber, třetina respondentů přiznává mít úspory nižší než 7 500 GBP - ponechat jim menší záchrannou síť nad rámec jejich důchodu nebo jiného aktiva.

Studie provedená prostřednictvím společnosti OnePoll také odhalila, že každý desátý zvažuje ponořit se do svého penzijního fondu brzy, aby podpořil svůj životní styl, zatímco 15 procent diskutuje o prodeji majetku.

Pouze 12 procent zvažuje uvolnění vlastního kapitálu ze svého majetku, aby stabilizovalo svoji finanční budoucnost. Ve srovnání se třetinou, která uvažovala o zmenšení.

„Mnoho lidí nechápe funkce a výhody uvolňování vlastního kapitálu jako možné řešení podpory odchodu do důchodu,“ vysvětluje Mark.

Vše, co potřebujete vědět: Uvolnění vlastního kapitálu - průvodce přístupem k hotovosti svázané u vás doma

Video týdne

"Přijetí vlastního kapitálu z jejich domova proto není vždy první zastávkou a nakonec se rozhodnou pro alternativy, které nemusí být tou nejlepší volbou pro jejich situaci."

"I když to není jediná možnost, jak získat kapitál pro lepší odchod do důchodu, uvolnění kapitálu by mohlo být prospěšné a mělo by být vždy zvažováno se správným finančním poradenstvím."